原创:畅想中国电影行业的未来

作者:做IT的尼克大叔 2020.3.11于北京原文链接:https://mp.weixin.qq.com/s/QtNu-pF5-LDjiMFQKTyxKQ

注:

本文所有数据均来源于网络公开数据,由作者收集整理计算所得,没有验证其精准性,仅供参考

导读

本人加入电影行业的时间不是很长,对电影行业上下游的理解也不是很深刻,所以本文仅代表个人观点,希望大家批评指正。

本文的内容是从宏观角度回顾了中国电影过去几年的发展情况、畅想中国电影的未来发展趋势,是一个电影从业人员的美好愿景。本文都是从作者日常工作的经验和所见所闻中,不断思考、总结和加工整理的,现在发出来和大家一起探讨,希望能够对中国电影行业的发展起到那么一点点的促进作用。

近几年电影行业的整体情况不太乐观,票房利润一直在缓慢下滑,各参与方也在积极应对,不断探索创新,寻求有所突破。而这次新冠疫情,可谓是雪上加霜,对中国电影行业造成了致命的打击。真心希望中国电影行业参与者们能够一起努力,通过积极自救、争取政府扶持等方式度过寒冬,迎来春天。此文不会讨论如何自救,也没法给出具体的解决办法,只聊聊理想吧。

回顾

首先来探讨一下中国电影行业过去几年的发展状况,从2010年以来,中国电影行业可谓是迅猛发展,特别是2017年几乎达到顶峰,但同时也是拐点,近两年有所回落。下面我们来看一组数据,先看看影院规模:

影院规模

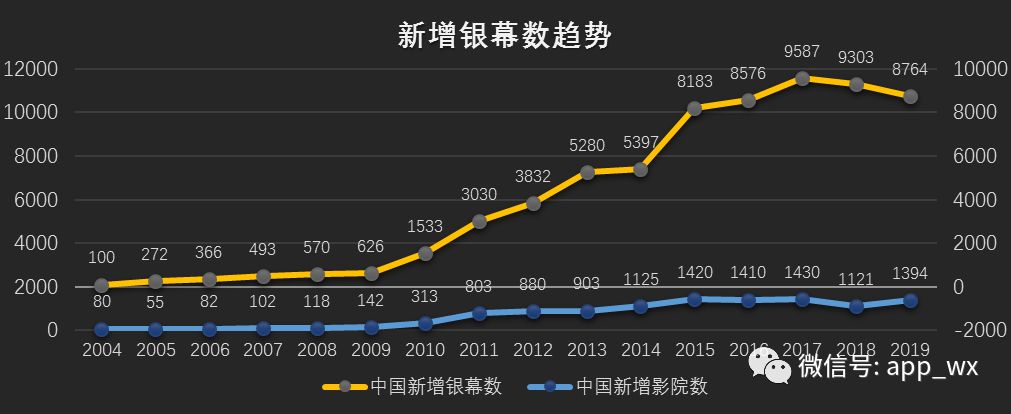

2010年开始,每年新增银幕数增长迅速,到2017年新增银幕数达到9587块,2018年有所回落,但也有9303块,2019年新增银幕数8764块,回落明显。

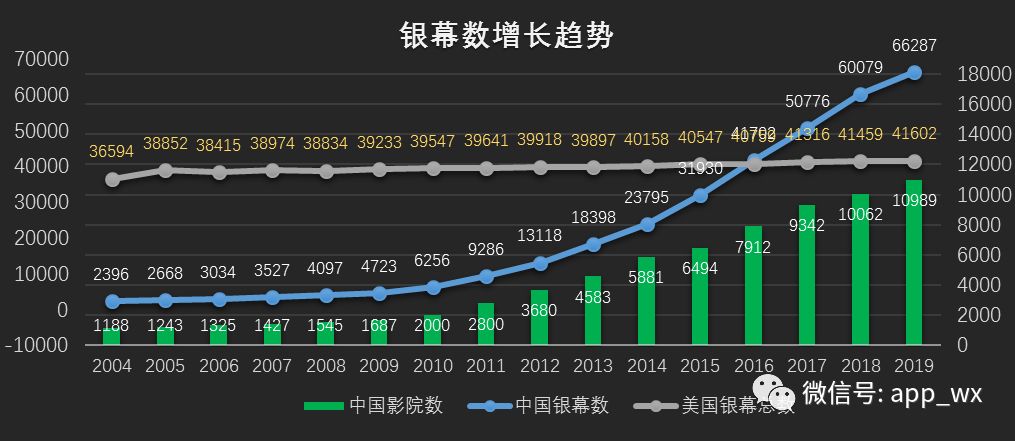

中国影院和银幕存量数量每年都是增长的,截止到2019年,全国影院数量存量为10989家,新增影院数1394家,存量比2018年多927家,由此计算出2019年关闭的影院数量高达467家。银幕数达到66287块,2016年我国的银幕数就超过美国,目前美国银幕数4.1万块左右,美国的银幕数量近十几年基本持平,说明美国电影市场已经是成熟稳定的市场,对标美国对我国电影市场的预测可以起到一定的参考作用。有数据显示,同银幕数不同,美国的影院数量在逐年下降,说明了多厅影院逐渐成为主流,侧面反映出新影院逐步取代老影院也成为常态。

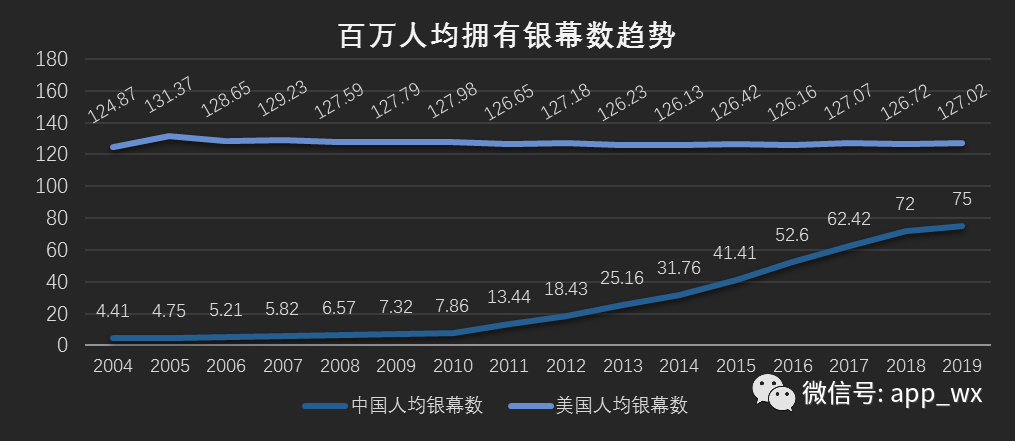

截至2019年,按照8亿多的城镇人口作为基数,中国百万人均拥有银幕数量约75块左右。与美国以全部人口作为基数的约127块差距还是很大的,如果按照全国人口14亿作为基数的话,差距更大。假设这一指标跟美国持平,我国的银幕数至少要达到10万块以上。由此可以初步判断影院规模还有很大的扩展空间。

市场规模

北美的票房基本平稳,在110亿美元上下浮动,代表着市场的成熟。中国的票房,逐年上升,属于发展期,2019年票房再创新高,达到641.5亿元,比去年增加5.7%,逐渐拉近跟北美票房的差距。

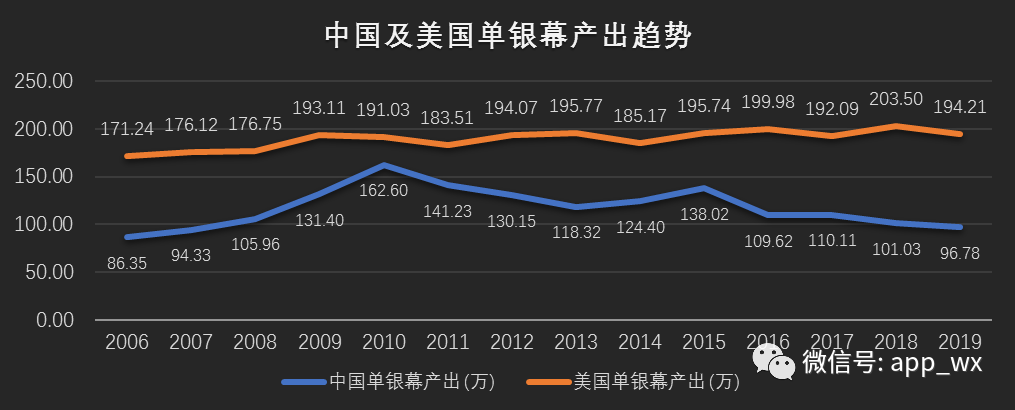

美国的单银幕票房产出基本维持在190万人民币左右,相对稳定。而中国自2010年达到历史高点的162万,大家都知道这一年《阿凡达》在中国上映,两个月时间最终票房有13.78亿元,而当年的银幕数只有6000多块,《阿凡达》的上映对中国电影起到了深远的影响,2010年也成为中国电影爆发式增长的起点。2010年之后单银幕产出大体上是个震荡降低的趋势。2015年又是一个小高峰,那是因为当年上映的《捉妖记》、《速7》、《港囧》、《复联2》等8部超过10亿票房的优质影片,而2014年仅有3部影片超过10亿票房。2017年后单银幕产出逐年下降,2019年降到96.78万,跟2007年相当。随着建设和运营成本的不断增加,可见现阶段影院的经营是多么的艰难。下游渠道逐年缩减的利润状况,也反映出整个行业的生存状态越来越艰难。

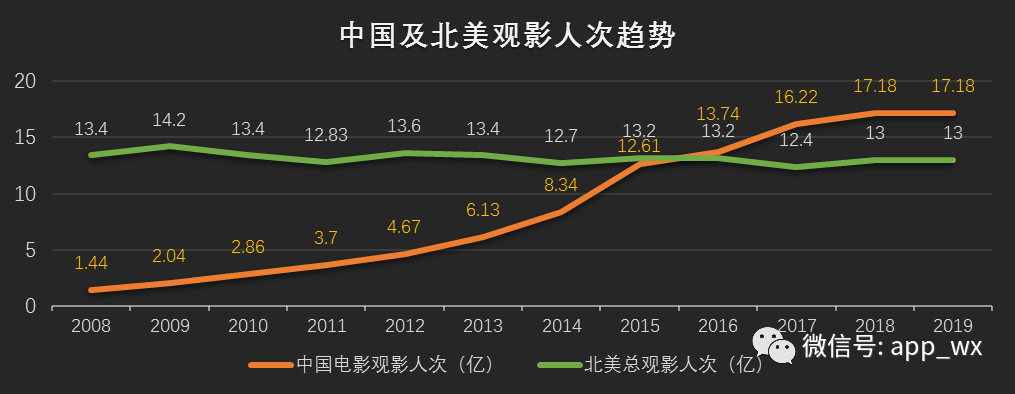

北美的观影人次同样也相对稳定,每年大约13亿人次左右。中国的观影人次,逐年上升,2016年超过北美,但2019年上升趋势停滞,跟2018年基本持平,我们发现人次和票房。

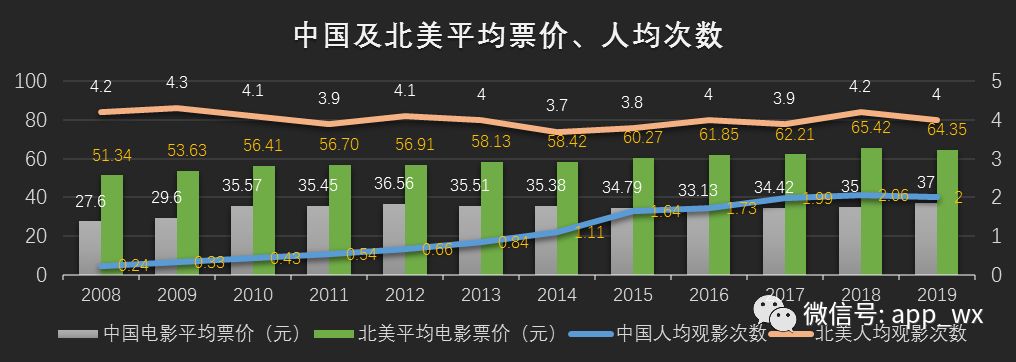

中国电影的平均票价一直低于北美,但这也是跟整体的收入和消费水平有关,不具备对标参考价值。但平均票价过高或过低,对票房都有影响,跟排片场次调整一样,这个需要根据市场情况科学有效的进行,确保收益最大化。

中国电影的平均票价一直低于北美,但这也是跟整体的收入和消费水平有关,不具备对标参考价值。但平均票价过高或过低,对票房都有影响,跟排片场次调整一样,这个需要根据市场情况科学有效的进行,确保收益最大化。

与北美市场依靠票价增长模式不同,中国观影人次从2016年早已远超美国,但人均观影人次(按照城镇人口数作为基数)不到北美(全部人口数作为基数)的一半,据此可以推断出,观众观影粘性是突破方向,人口红利仍未完全释放。

根据当前的平均票价和观影人数测算,中国稳定期年票房合理区间至少应该在1300亿左右,所以还有很大的成长区间。

内容规模

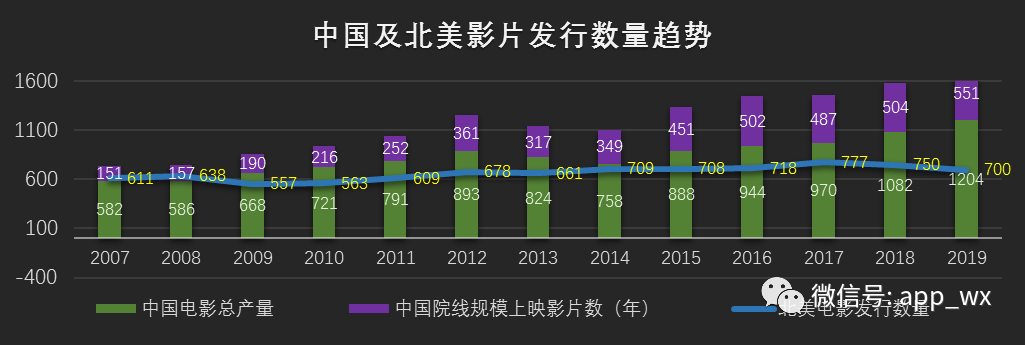

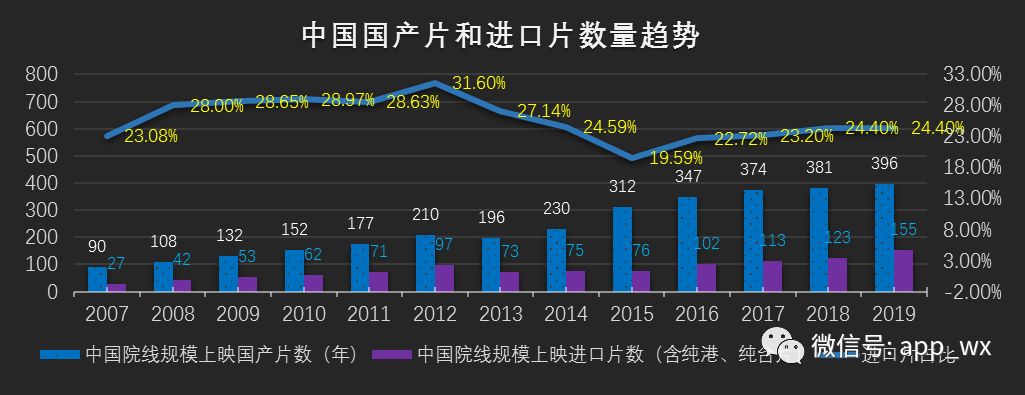

近年来,中国制作的影片的总数量不断增加,2019年影片总产量达到1200多部。在院线上映的影片包含进口影片在内,达到551部,国产影片396部,国产占比24.4%。国产院线上映影片占总产量的比例不足35%。

2019年上映的影片总数是551部,超过1亿元票房的90部,占比16.3%。其中国产396部超过1亿票房的有47部,占比11.87%,可见无论是从影片的数量和质量层面看都有很大提升空间,特别是优质的影片太少。

随着互联网的发展,互联网公司入局电影产业,并且从线上延伸到线下,涉及从制片、发行、放映等诸多环节。这些在一定程度上刺激了整个行业的发展,特别是内容产出,他们不但参与院线影片的制作,同时也制作了大量的网络大电影。大量的内容产出,给监管部门带来很大的压力,需要投入的监管精力越来越多。但对不断增长的观影需求而言,优质影片还远远不够,监管这一环节可能在一定程度上减缓了电影行业的发展速度。

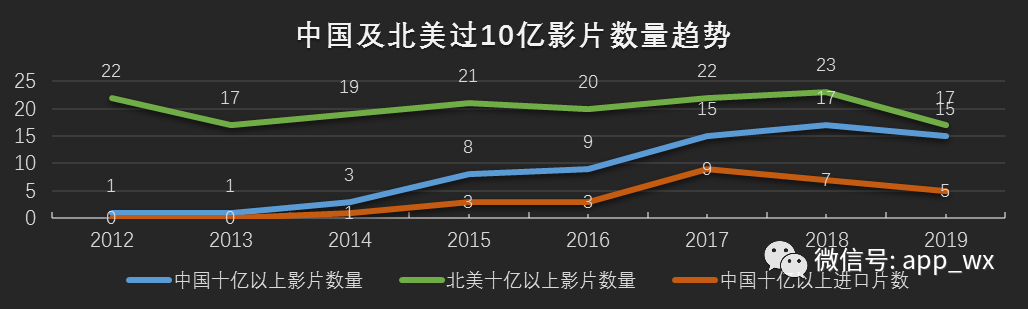

进口片的引进,对整体票房有一定促进作用。跟北美的影片票房相比,超过10亿人民币的优质影片数量还有一定差距,并且在中国发行放映超过10亿的影片“进口片”占了一定的比重。所以,依此来看内容制作上有很大的提升空间。

回顾总结

●危机与机会并存

一、近两年中国电影市场持续下滑,这一点有目共睹,新冠疫情让这一趋势几乎跌倒了谷底。

二、对标北美或美国成熟市场,中国电影无论从市场规模和人口红利方面而有很大的上升空间

三、电影内容制作从数量和质量上,都有很大的提升空间,这也是现阶段影响票房的主要因素

分析与畅想

这些结论大都是表面现象,大家很容易看出来,那么为什么市场下滑,除了内容原因,还有哪些原因?为什么优质影片少?这些需要多问几个为什么,值得我们深入探讨的。

市场下滑的原因

1、 最关键的原因,也是影响最直接的原因,就是优质影片产出量太低。

2、 大的经济环境不是很好,多少会对电影行业造成一定影响,而这次疫情算是影响的更为彻底。

3、 之前大量资本涌入电影行业,使电影各环节成本也随之增高,热潮褪去对行业整体造成巨大的压力。

4、 售票平台的票补,对市场的良性发展,造成了一定的影响。

5、 全产业链从制作到放映,再到回款分账,流程多样复杂,参与方众多,存在太多不确定性,不可控性,暗箱操作等问题。竞争对手和上下游之间的利益博弈,产生巨大的内耗。同时政府监管的难度越来越大。

为什么优质影片产量太低

1、 首先还是内容来源,电影的创作大都是专业人员的事,数量少。同时受市场化影响较多,形式单一、主题匮乏,大部分质量不高。

2、 其次是中国没有有效的推行“分级制度”,实行一刀切,这使得从业者有所顾忌,不能充分发挥。那么为什么中国迟迟没有推行“分级制度”,这也跟中国复杂的状况有关,规则容易确立,但是执行和监管却困难重重。

3、 电影拍摄、制作的工业化水平不高,发展缓慢。

4、政府监管严厉,扶持力度弱,资金短缺

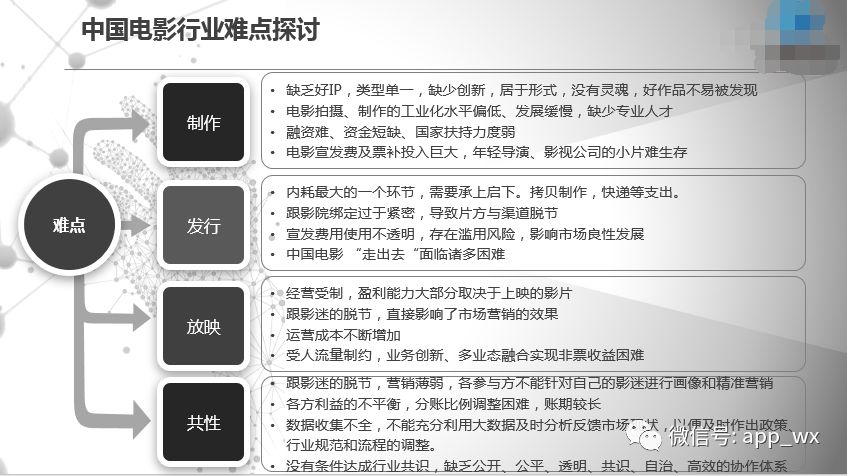

行业难点

关于行业下滑的原因这里不再过多一一列举,大家仁者见仁智者见智,凭各自认知理解就好。

接下来我们来说说在此大背景下,中国电影行业的难点和痛点有哪些?

主管部门监管的难点

行业难点

关于这些难点,可能每一项都是一个大课题,这里不再做深入探讨。

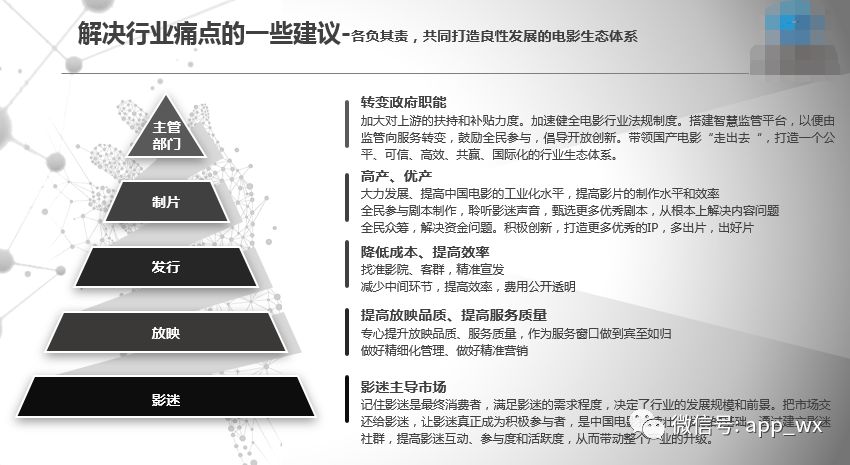

针对这些难点有什么好的建议和解决办法呢?接下来我们一起来看看个人的观点

难点解决建议及畅想

解决建议

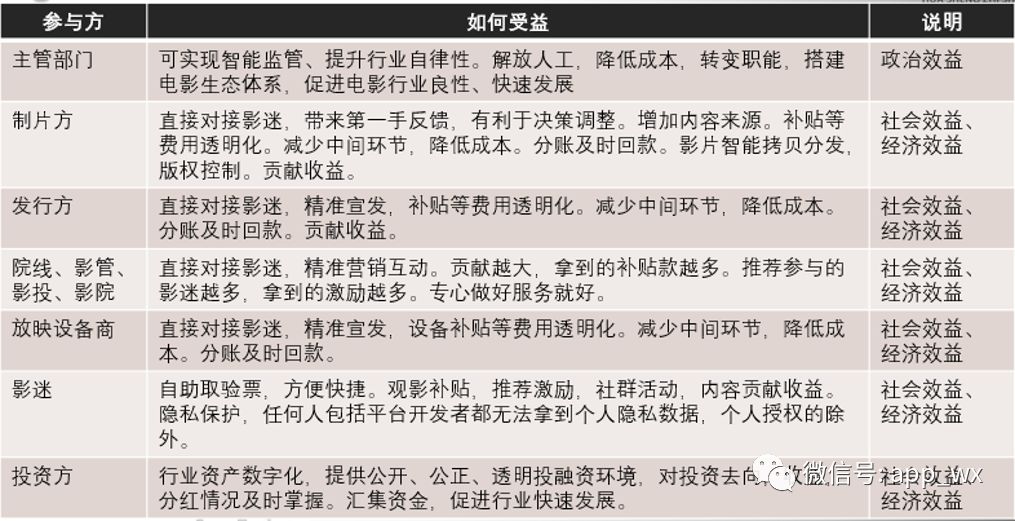

在此生态体系下各参与方如何收益

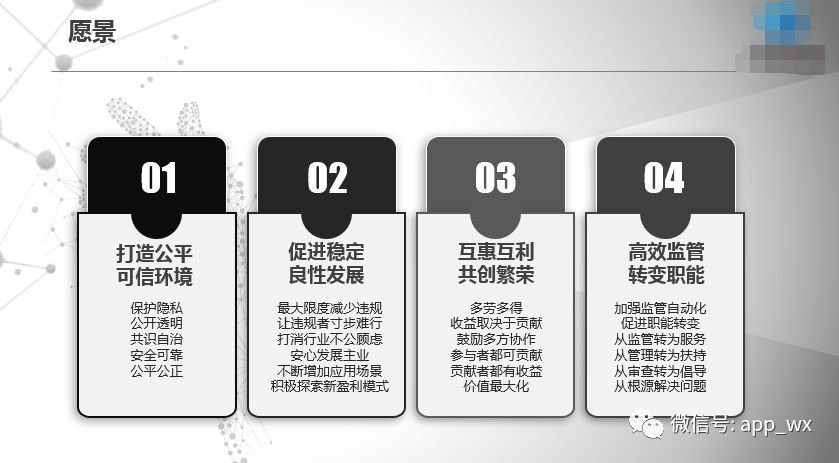

愿景

关于发行放映渠道,未来应该会朝着线下和线上同步的方向发展。随着IoT,5G和区块链技术的应用,使版权确权、转让,行业监管等关键问题得以轻松的解决,发行渠道会更加的多元化,不排除直接向智能终端进行发行授权,也就是直接向个人发行。这可能逐步进行,先多次调整窗口期,然后趋于同步,最后引入多渠道的渐进的过程。

愿景看上去是那么的美好,虽有些完美主义,但个人认为实现这个愿景是完全可能的,只是需要全行业参与者的共同努力,并坚定改良向好的决心,克服重重困难和阻力,用自己的双手去实现行业的重生,而不是在等待中让别人来颠覆我们。本次疫情极有可能使全球经济大洗牌,中国不会例外,电影行业更是如此,因为历史总是惊人的相似。所以需要电影行业联合起来,重新探讨行业规则,优化体制,减少中间环节,剔除不必要的成本,最大化收益,达成高度共识之后,方能置之死地而后生。随着未来数字化程度的提高,以及数字创新技术(5G、物联网、人工智能、区块链、云计算、数据中心)的落地和应用更是使得这一切成为可能,这不是一个一蹴而就的事,需要一个漫长的、逐步改善的过程,可能是5年、10年、20年也许更久,但终究梦想会按照您的努力而实现。

原创版权声明

本文为原创文章,版权归作者“做IT的尼克大叔”所有,如需转载或发表请保留原作者和本版权声明内容,并提前联系作者本人。对本文感兴趣的朋友也可以留言或者联系作者共同探讨。

扫码关注我们